La Nouvelle-Zélande fait partie des pays ayant le mieux géré la crise du Covid-19. Pour ce faire, le gouvernement a dû prendre des mesures pour soutenir l’économie néo-zélandaise en baissant drastiquement les taux d’emprunt. Cela a eu pour conséquence de directement impacter les revenus des épargnants se reposant sur les comptes à terme.

Comme expliqué dans un précédent article, pour pouvoir comprendre un investissement il faut d’abord être sûr de savoir d’où proviennent les revenus. Dans le cadre des comptes à terme, les revenus proviennent principalement des intérêts sur les emprunts que les banques octroient aux entreprises et aux particuliers.

Or en seulement un an, la banque centrale a décidé de baisser son taux directeur à seulement 0,25% soit une baisse de 75%.

Le but est de permettre aux néo-zélandais de pouvoir désormais emprunter à des taux historiquement bas, pour stimuler l’investissement et l’économie locale.

Puisque les banques génèrent maintenant très peu de bénéfices sur les emprunts, elles sont donc forcées de réduire les taux de rémunération des comptes à terme à 1% voire parfois moins.

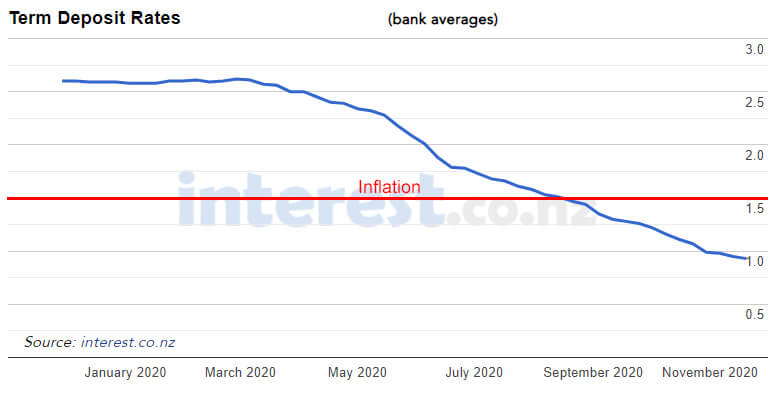

Bien sûr il n’aura échappé à personne que les taux de rendement bancaires n’ont fait que baisser depuis ces dernières années. Cependant la crise du Covid-19 a eu l’effet d’accélérateur car pour la première fois depuis 30 ans, les rendements bancaires sont passés sous le taux d’augmentation annuel et durable des prix (l’inflation) qui est actuellement de 1.5%.

Les épargnants se reposant sur les comptes à terme perdent donc maintenant de l’argent.

Moyenne des taux proposés par les comptes à terme avant taxes en 2020

Cette baisse continue des taux d’intérêt bancaires pousse un nombre toujours plus croissant d’épargnants Néo-Zélandais vers d’autres produits dans le but d’obtenir une rentabilité acceptable.

En effet, pour beaucoup d’épargnants les intérêts générés par leur épargne constituent souvent une importante part de leurs revenus complémentaires qu’il n’est pas possible de négliger.

Par conséquent, un nombre de plus en plus significatif d’épargnants font le choix de se tourner vers l’immobilier professionnel en Nouvelle-Zélande sous forme de parts, car les rentabilités provenant des loyers sont bien plus intéressantes que les revenus provenant des intérêts d’emprunts qui eux sont au plus bas depuis 30 ans.

Effectivement, l’immobilier professionnel propose des rentabilités bien plus intéressantes car, en Nouvelle-Zélande, les baux commerciaux (bureaux, industriel, santé, etc.) obligent les locataires à payer les charges de syndic et les impôts fonciers en plus de leur loyer (sauf appart-hôtels où toutes les charges incombent au propriétaire).

C’est la raison pour laquelle les épargnants néo-zélandais se sont tournés vers l’immobilier et principalement les placements basés sur de l’immobilier professionnel type SINZ, car ils souhaitent conserver une liquidité totale de leur placement tout en percevant des revenus réguliers bien plus performants que ceux proposés par les comptes à terme.