La banque centrale Néo-Zélandaise à récemment baissé le taux directeur pour réduire les taux d’emprunt, ce qui a eu pour conséquence immédiate la chute des taux de rémunération des comptes à terme dans toutes les banques du pays.

C’est d’ailleurs ANZ qui a réagi en 1er en baissant leurs taux d’intérêt immédiatement après l’annonce, suivi de la Westpac, ASB et BNZ. (source)

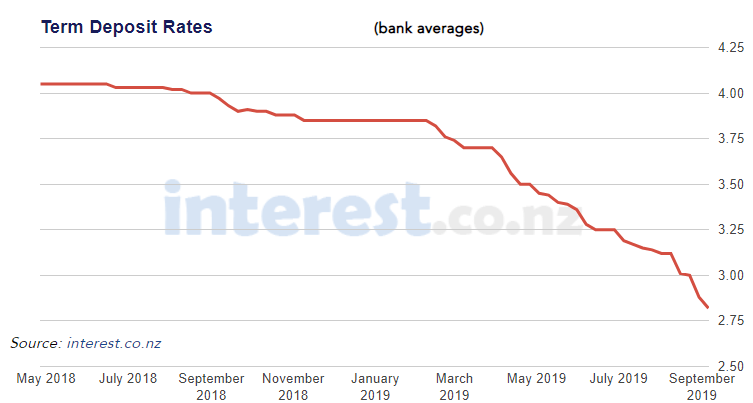

Les taux moyens de rendement des comptes à terme ont maintenant chuté sous la barre des 3%, générant ainsi des revenus bancaires tellement faibles qu’ils peinent à couvrir l’inflation.

Pour faire simple, placer de l’argent à la banque ne rapporte désormais plus grand chose.

Taux moyen des comptes à terme bloqués sur 5 ans

Le souci pour les propriétaires de compte à terme en Nouvelle-Zélande, c’est que la banque centrale ne compte pas s’arrêter en si bon chemin. Etant donné que cette décision a permis a plus de Néo-Zélandais d’accéder à la propriété, celle-ci va complètement dans le sens de la politique sociale du gouvernement.

De plus, comme annoncé par la banque centrale Néo-Zélandaise, il faut s’attendre à de nouvelles baisses de ces taux d’intérêt. La rentabilité des comptes à terme sera donc d’autant plus médiocre pour les épargnants, qu’ils soient locaux ou étrangers.

Conséquence des baisses régulières de ces dernières années, les rendements bancaires sont considérés par les épargnants comme trop insuffisants.

Cela pousse un nombre croissant d’épargnants à choisir d’autres sources de revenus plus rentables, principalement dans l’immobilier professionnel via les Sociétés Immobilières.

Si vous souhaitez une solution pour ne pas laisser dormir votre argent à la banque, cliquez ici pour découvrir les alternatives dans l’immobilier professionnel néo-zélandais proposant un meilleur rendement.