Le fonds d’épargne à revenu mensuel (préavis de 30 jours)

Une alternative plus flexible qu’un dépôt à terme bancaire, conçue pour générer un revenu mensuel régulier

Une alternative plus flexible qu’un dépôt à terme bancaire, conçue pour générer un revenu mensuel régulier

Si vous cherchez une solution en Nouvelle-Zélande pour obtenir un revenu mensuel compétitif, tout en visant une stabilité de la valeur du capital et en conservant la possibilité de récupérer vos fonds à tout moment avec un préavis de 30 jours, ce type de placement peut constituer une alternative intéressante au dépôt à terme bancaire classique.

Ce placement repose sur un fonds de placement néo-zélandais spécialisé dans le financement de prêts immobiliers résidentiels, garantis par des hypothèques de premier rang sur des biens situés en Nouvelle-Zélande.

Revenu versé mensuellement (possibilité d’encaisser ou de réinvestir)

Préavis de sortie de 30 jours (pas d’échéance fixe à moyen terme comme un dépôt à terme)

Placement conçu pour conserver un capital fixe dans le temps

Fonds de réserve interne visant à renforcer la résilience du fonds

Il s’agit d’un fonds d’épargne néo-zélandais dont l’objectif est de générer un revenu mensuel à partir d’un portefeuille diversifié de prêts immobiliers résidentiels en Nouvelle-Zélande.

Concrètement

Votre capital est placé dans un fonds de prêts immobiliers : le fonds finance des emprunteurs (prêts résidentiels et/ou prêts à la construction).

Les intérêts payés par les emprunteurs pour le remboursement de leurs prêts immobiliers sont collectés par le fonds, puis ces revenus vous sont redistribués mensuellement.

Le fonds vise à maintenir une valeur du capital fixe, et offre aux épargnants un revenu régulier.

Points communs avec un dépôt à terme

Comme un dépôt à terme, votre argent vise à produire un revenu grâce à des intérêts (ici issus de prêts immobiliers).

Le profil recherché est généralement plus sécuritaire que des placements plus volatils (actions, immobilier en direct), car l’objectif n’est pas de dépendre des fluctuations quotidiennes du marché immobilier (la valeur du capital n’est pas liée aux fluctuations du marché immobilier).

L’objectif est de maintenir votre capital inchangé tout en versant une rémunération régulière (ici mensuelle).

Principales différences avec un dépôt à terme

Pas d’échéance fixe : vous n’êtes pas bloqué sur 1, 2, 3 ou 5 ans. Vous pouvez demander la sortie de tout ou partie du capital avec un préavis de 30 jours.

Rendement non figé à l’avance : puisque la liquidité est possible tous les 30 jours, le revenu mensuel peut varier légèrement d’un mois à l’autre, selon l’évolution du portefeuille de prêts et des conditions de marché.

Ce n’est pas un dépôt bancaire : ce fonds ne relève donc pas de la garantie des dépôts bancaires jusqu’à 100 000 NZD (DCS). Il dispose toutefois d’un mécanisme de protection interne via un fonds de réserve conçu pour sécuriser votre épargne.

Collecte des capitaux des épargnants

Vous placez un capital en dollars néo-zélandais dans un fonds d’éparge à revenu mensuel, spécialisé dans le financement de prêts immobiliers géré en Nouvelle-Zélande, adossé à des garanties hypothécaires de premier rang.

Revenus générés par les prêts immobiliers

Les emprunteurs remboursent leurs prêts immobiliers. Les intérêts collectés servent à :

verser un revenu mensuel aux épargnants,

alimenter un fonds de réserve destiné à lisser d’éventuels retards de paiement (ou défauts ponctuels) d’emprunteurs sur leurs mensualités de prêt.

Fonds de réserve (mécanisme de protection interne)

Une partie du fond est mise de côté dans un fonds de réserve. En cas de retard ou de défaut sur un prêt, ce fonds de réserve serait utilisé pour continuer à verser les intérêts mensuels aux épargnants pendant la gestion du dossier.

Cela contribue donc à la stabilité du revenu mensuel. Il s’agit d’un mécanisme de protection interne, et bien qu’il n’y ait jamais eu de défaut de paiement aux épargnants, cela ne constitue pas une garantie absolue du capital ou du rendement.

Sortie avec préavis de 30 jours

Vous pouvez demander de récupérer tout ou partie du capital placé à tout moment.

Les sorties se font avec un préavis de 30 jours, ce qui laisse au fonds le temps de gérer ses flux de trésorerie.

Il n’y a donc pas d’échéance fixe comme avec un dépôt à terme bancaire : vous restez maître du moment où vous souhaitez sortir, sous réserve du préavis.

Objectif officiel : offrir, après frais et avant impôts, une performance annuelle d’environ 2% supérieure au taux moyen des dépôts à terme bancaires néo-zélandais sur 1 an.

Nos clients non-résidents disposant d’un statut d’investisseur éligible bénéficient d’un accès direct aux fonds ainsi que d’un taux de prélèvement à la source réduit de 1,44% sur les intérêts.

Les investisseurs souhaitant un accès simplifié peuvent accéder à ce fonds via une structure dédiée, avec un taux de prélèvement à la source classique de 28 % sur les intérêts.

Sur les dernières années, la performance annuelle du fonds (après impôts) s’est située autour de 6 à 7% NET par an.

Voir l'historique des performancesVoir l'historique des performances

Les intérêts sont versés tous les mois : vous pouvez soit les encaisser, soit choisir de les réinvestir pour capitaliser vos revenus (intérêts composés).

Le capital reste investi tant que vous ne demandez pas de retrait.

Possibilité de demander la sortie à tout moment, avec un préavis de 30 jours.

Ce fonctionnement est plus souple que les dépôts à terme classiques où votre capital est bloqué pour une durée fixe (de quelques mois à plusieurs années) et généralement inaccessible avant l’échéance.

Ce placement peut convenir si vous souhaitez :

Diversifier une partie de leur capital hors zone Euro/CFP, dans un pays stable et régulé.

Un placement à profil sécuritaire avec :

– Un objectif de capital fixe (non lié aux fluctuations directes du marché immobilier),

– Des revenus plus compétitifs que ceux proposés par les comptes à terme bancaires classiques, en échange d’un niveau de risque légèrement supérieur à un dépôt bancaire.

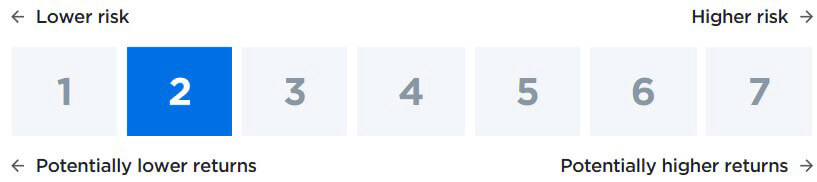

Sur l’échelle de risque officielle néo-zélandaise (1 à 7), le fonds d’épargne est évalué à 2/7, juste au-dessus d’un dépôt bancaire standard qui lui est évalué à 1/7 :

Conserver une souplesse de sortie (préavis de 30 jours) plutôt que d’être immobilisé pendant potentiellement plusieurs années.

Ce placement ne convient pas si vous souhaitez :

Une garantie en capital identique à celle d’un dépôt bancaire couvert par le DCS jusqu’à $100 000 NZD.

Un revenu strictement fixe sans aucune variation : dans ce cas, un dépôt à terme bancaire (DAT) serait généralement plus adapté, en acceptant un rendement inférieur et une liquidité plus faible.

Le cadre réglementaire néo-zélandais est protecteur : en tant que non-résident, l’accès à ces fonds nécessite l’appui de professionnels agréés. New Zealand Guidance Plus devient votre bras droit sur place pour simplifier chaque étape :

Le décryptage en français : Nous traduisons pour vous la complexité du cadre légal afin que vous maîtrisiez parfaitement vos options de placement.

Simplification de vos démarches administratives : Nous coordonnons l’intégralité des formalités de conformité légales (lutte anti-blanchiment, KYC, etc.). Vous obtenez l’accès au compte investisseur non-résident, sans obligation de vous déplacer.

Un accès privilégié à notre réseau : Nous vous ouvrons les portes de notre cercle d’experts (gestionnaire en investissement agréé, avocats, courtiers), et nous vous accompagnons dans la mise en œuvre du ou des placements de votre choix, selon vos propres objectifs.

Vous pouvez demander le retrait de tout ou partie de vos fonds à tout moment, avec un préavis de 30 jours.

Nos clients non-résidents disposant d’un statut spécifique bénéficient d’un accès direct au fonds ainsi que d’un taux de prélèvement à la source réduit de 1,44% sur les intérêts.

Les investisseurs souhaitant un accès simplifié peuvent accéder à ce fonds via une structure dédiée, avec un taux de prélèvement à la source classique de 28 % sur les intérêts.

Non. Comme le capital peut être retiré sous 30 jours, le revenu mensuel peut varier légèrement selon les taux d’intérêts de marché et le portefeuille de prêts. En effet, d’un mois à l’autre, certains prêts arrivent à échéance, de nouveaux prêts sont accordés (aux taux du marché du moment), ce qui explique les variations possibles d’un mois sur l’autre.

L’objectif du fonds reste toutefois, sur la durée, d’être environ 2% supérieur au taux des dépôts à terme bancaires sur un an.

Les critères d’accès varient selon le type de placement et selon que vous investissez en tant que personne physique ou morale. Pour obtenir des informations adaptées à votre situation, veuillez nous contacter via le formulaire ci-dessous.

Ce n’est pas obligatoire. Vous pouvez vous déplacer si vous le souhaitez pour nous rencontrer dans le cadre dela procédure initiale si vous le souhaitez, mais nous pouvons effectuer la procédure à distance. Vous devrez fournir les documents nécessaires, à faire certifier sur votre lieu de résidence, afin qu’ils soient acceptés dans le cadre d’une procédure à distance.

Les frais varient selon le type de placement, votre statut (personne physique ou morale), le montant engagé, et du fait que vous soyez déjà client (compte investisseur non-résident activé) ou nouveau client. Pour obtenir des informations adaptées à votre situation, veuillez nous contacter via le formulaire ci-dessous.

Il est possible de commencer avec un montant plus réduit, bien que ce type de placement soit généralement optimisé pour des montants de 85 000 NZD ou plus (environ 42 000 € ou 5M CFP) pour un premier investissement. Un complément à un placement existant peut être réalisé à partir de 1 000 NZD.

| Fonds d'épargne | 1 mois | 6 mois | 1 an | 3 ans (par an) |

| Historique au 31 Mai 2026 | 0.46% | 2.84% | 6.21% | 6.97% |

Voici ce qu’un placement passé aurait rapporté :

Les informations fournies sont à titre général ne constituent pas un un conseil en investissement. Les taux d’intérêt de l’historique des performances ainsi que ceux issus de la simulation sont présentés avant impôts, après déduction de tous les frais et dépenses du fonds. Ils intègrent le réinvestissement des distributions et sont calculés sur le montant réellement investi après les coûts de mise en place. Le rendement mensuel peut varier légèrement d’un mois à l’autre, et bien que le fonds bénéficie d’un mécanisme de protection interne via un fonds de réserve, ni le rendement ni le capital ne sont garantis car ce placement n’est pas un dépôt à terme bancaire. Placement en dollars néo-zélandais. La performance passée ne constitue pas nécessairement une indication des performances futures.

Vous avez un capital à placer ? Contactez-nous et indiquez :

votre pays de résidence,

et toutes contraintes (disponibilité des fonds, etc.).

Après réception de votre message, nous vous recontactons pour un échange afin de comprendre votre contexte et répondre à vos questions de manière pertinente.

Ces informations sont fournies uniquement à titre indicatif et relèvent d’un caractère général. Cette page ne constitue pas un conseil personnalisé ni une recommandation. Le conseil en investissement est un service réglementé. NZGP ne commercialise aucun produit financier. NZGP propose un service d’accompagnement pour l’ensemble des démarches destinées aux investisseurs étrangers, en facilitant l’accès à son réseau de spécialistes en Nouvelle-Zélande, experts en investissement agréés, société de courtage, avocats, et en réalisant sur place toutes les vérifications légales et de conformité nécessaires pour permettre à ses clients d’obtenir un compte investisseur non résident. Les placements peuvent ensuite être effectués par le cabinet d’expertise en investissements Future Vision Financial Advisers, autorisation numéro FSP712432, notice d’information disponible ici, agréé par l’Autorité des Marchés Financiers en Nouvelle-Zélande.